¡Invierte con Piggo!

miércoles, 27 de marzo de 2013

martes, 26 de marzo de 2013

Las 10 habilidades necesarias en los directivos de Hoy

AméricaEconomíaAmericaEconomia, señala varias habilidades que escasean especialmente entre los directivos. Los hallazgos del informe fueron obtenidos a través del análisis de

diversos procesos de reclutamiento de ejecutivos, y destaca 10

capacidades básicas que no se poseen, divididas en dos fases: las

básicas y las especiales.

AméricaEconomíaAmericaEconomia, señala varias habilidades que escasean especialmente entre los directivos. Los hallazgos del informe fueron obtenidos a través del análisis de

diversos procesos de reclutamiento de ejecutivos, y destaca 10

capacidades básicas que no se poseen, divididas en dos fases: las

básicas y las especiales.

1. Idiomas. El conocimiento de idiomas es muy importante en el actual mundo globalizado,

en el que la internacionalización es un punto importante para alcanzar

el éxito. Aunque se tenga una buena idea, muchos inversores, o muchos

procesos de expansión, requieren dominar otro idioma.

2. Capacidad de comunicación. Es básico en el trabajo en equipo, y a la hora de relacionarse con socios, inversores, clientes, etc.

3. Capacidad de liderazgo. Un emprendedor es un líder, son dos características íntimamente ligadas. De hecho, son muchos los cursos de liderazgo emprendedor que empiezan a aparecer.

4. Cultura de organización. Cada vez son más las empresas que exigen saber mover y gestionar la estructura de una organización, para optimizar al máximo los recursos de los que se disponen.

En cuanto a las habilidades recomendables según los sectores, son varias las que hacen falta y no siempre se tienen.

5. Formación financiera. Hay que tener capacidad para gestionar y administrar sus propios presupuestos, sin depender de una persona encargada de este apartado.

6. Conocimientos TIC. Los conocimientos en Tecnologías de la Información son básicos, y cada vez más importantes, teniendo en cuenta la importancia que tienen Internet y las nuevas tecnologías en el mundo actual.

7. Medio Ambiente. Poco a poco, la responsabilidad social empieza a ganar fuerza en las empresas y en los negocios. Es un área de reciente implementación, pero empieza a tener mucho peso, especialmente en actividades ligadas a la generación de energía y construcción.

8. Negocios y contratación. Hay que saber negociar, independientemente de la rama a la que te dediques, para poder alcanzar los mejores acuerdos para la empresa.

9. Investigación y desarrollo. Especialmente destacada en el sector industrial y farmacéutico, la innovación es determinante para el crecimiento de las compañías.

10. Conocimientos actualizados. Sea cual sea el sector profesional, es muy importante mantener los conocimientos actualizados, no quedarse estancado ni acomodarse en la formación.

sábado, 23 de marzo de 2013

lunes, 18 de marzo de 2013

Facebook, ¿me gusta o no me gusta?

Facebook, ¿me gusta o no me gusta?

El boom de las redes sociales, como Facebook, nos dan la posibilidad de contar historias (validadas o no) sobre nuestras vidas,

experiencias, anécdotas, gustos, opiniones, servicios, productos, etc.

Esta información queda grabada de por vida en el mundo virtual y

cualquiera puede tener acceso a ella. Algunos con más restricciones,

otros con menos, pero la información sigue dando vueltas por el espacio

cibernético. Es como si nos hubiéramos hecho un tatuaje tecnológico, el

cual trascenderá nuestras generaciones. Bueno o malo, hoy es un hecho, Facebook

tiene más de un billón (sí, ¡12 ceros!) de usuarios activos (entre

personas, empresas y organizaciones) contando historias.

Todo comenzó en febrero de 2004 cuando los estudiantes Mark Zuckerberg, Dustin Moskovitz, Chris Hughes y Eduardo Saverin concibieron la idea de crear una “comunidad en internet” dentro de la Universidad de Harvard.

La idea primitiva fue compartir además de temas académicos, acercar y

agrupar a la comunidad universitaria de acuerdo a gustos, hobbies,

actividades, etc. aprovechando las bondades de internet.

Tanta repercusión tuvo, que al mes siguiente de la creación, se expande a las Universidades de Stanford, Columbia y Yale. En septiembre de ese mismo año, ya mudados a sus oficinas en Palo Alto, California, lanzaron el “Muro de Facebook” permitiendo a los usuarios publicar mensajes a sus amigos.

Desde un comienzo, Facebook es gratuito para todos los

usuarios del mundo, siendo la publicidad la que sustenta el crecimiento y

desarrollo de esta red social. Por otro lado, la publicidad a

través de redes se volvió más agresiva, directa y exponencialmente

atractiva para las empresas y sus productos, basados en la “llegada” a

su audiencia personalizada más allá de la locación, edad, género,

educación e intereses.

Tomando en cuenta este concepto, Facebook apunta a ser “la red de redes”,

atrapando a sus usuarios cada vez más con mayores funcionalidades,

búsquedas, chat, mensajería, etc., para que no salgan del “microclima

Facebook”.

- Facebook empieza a cotizar en Bolsa

Este punto merece atención especial ya que fue muy desprolijo y

podría designar la relación de Facebook con los mercados en el futuro.

El 17 de mayo del 2012, Facebook realizó su primer oferta

pública de acciones, colocando 421 millones de acciones entre inversores

que pagaron USD 38 por acción, por un total de USD 16 mil millones que

representaron el 17.5% del capital social de la empresa.

A este precio, el mercado valorizaba la compañía en USD 81 mil

millones, multiplicando el precio de colocación por los 2,140 millones

de acciones totales. Pero el primer día de cotización, muchas de las

instituciones que se encargaron de colocar los papeles y entre los que

estuvieron JP Morgan y Goldman Sachs debieron salir a sostener el precio, en especial sobre la hora final. Luego de caer más de 54%, hoy vale 29.5% menos que el día de salida a Bolsa.

Aquellos que compraron en el día del lanzamiento ya habían perdido más de 18% en menos de una semana, un completo fracaso.

Uno de los señalados por el mercado fue Morgan Stanley, banco de inversión que lideró la colocación entre un sindicato de 33 underwriters

por haber sobrestimado la demanda real por el papel al incrementar el

tamaño inicial de la oferta pública de 337 millones a 421 millones

y subir el precio de colocación del rango de USD 28-35 a USD 34-38 días

antes de la colocación. Demasiado optimista. El mercado se encargó de

ajustarlo a posteriori.

El segundo señalado fue el Nasdaq: debido a la

magnitud de la colocación, se vio abrumado por los miles de órdenes y

cancelaciones que ocasionaron demoras a la salida de Facebook al

mercado. Este dato sigue siendo confuso, ya que el Nasdaq esta preparado

para lidiar con volúmenes muchísimos más elevados.

Durante la salida a la bolsa, los directores/gerentes redujeron en 14% su participación en la empresa: la

salida de accionistas, especialmente cuando retiran mucho efectivo es

una actitud que siempre es un mal mensaje para el inversor.

Y no nos olvidemos de la ingeniería financiera: Zuckerberg separó el

total de acciones en dos clases A y B y, posteriormente, colocó en el

mercado acciones clase A únicamente: hoy posee sólo el 24% del total de

acciones de Facebook, pero mantiene el 55.9% del total de acciones con

derecho a voto post-IPO. El mando está claro y definido, aunque se

convierte al mismo en un factor de riesgo ya que Wall Street prefiere

empresas con pocas acciones en manos del grupo controlante.

- Facebook y sus Números

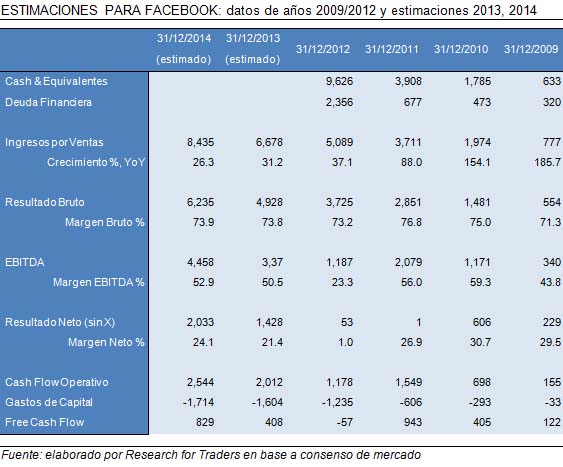

Las cifras de facturación han ido creciendo en forma saludable en los últimos años, pero no logran escapar a la ley de los grandes números, ya que se van desacelerando fuertemente de un año a otro, aunque el estimado es del 30% para los próximos dos ejercicios. Vale la pena mencionar que la mayoría de los analistas han ajustado sus proyecciones hacia abajo los próximos años.

El resultado operativo (EBITDA), luego de una baja temporal el año pasado, sigue siendo sólido y le permitirá retornar a niveles de más de 20% en el margen neto.

El destino de esos fondos seguramente será en inversión tecnológica que redundaría en más facturación y ganancias a futuro.

Las estimaciones de crecimiento convalidan una valuación que hoy es 49 veces las ganancias que se esperan para este año y 38 veces las de 2014. Cifras altas aún para una empresa de EE.UU.

y tecnológica, pero con todo el potencial de entregarle al inversor su

paga si llegara a materializarse el escenario descontado por el mercado.

El precio objetivo de consenso es de USD 33.61, un promedio de 28

analistas que proveen datos concretos de su valor “justo”. Entre 42

analistas, 22 recomiendan comprar, 14 mantener y 3 vender.

¿Cuáles son los desafíos en la estrategia de la empresa? Básicamente la falta de un modelo publicitario sostenible y de una estrategia de móvil convincente.

Las nuevas redes sociales solo pueden crecer siendo móviles: hoy cerca

del 50% del tráfico de Facebook se desarrolla a través del móvil: ¿cómo

hará para que la publicidad se vea más en los celulares, un medio de

interacción que da poco espacio de por sí para la lectura?

Y lo que resta por ver (el mayor desafío por delante) es cómo hará Facebook para monetizar esa masa crítica de usuarios. Su competidora LinkedIn, la red social profesional lo hizo. Y goza en su cotización de los beneficios de un modelo sostenible y cobra por sus servicios diferenciales Premium. ¿Podrá Facebook imitar a la competencia, estando acostumbrada a ser líder y en la vanguardia de la tecnología?

Hay veces que modelos simples y robustos para monetizar un simple sitio

de internet sirven de base para un crecimiento exponencial posterior.

En síntesis, está claro el enorme potencial que tiene Facebook. La

decisión o no de invertir en esta acción depende de la visión de cada

uno sobre si la empresa logrará transformar los 1.000 millones de

usuarios en rentabilidad. Sumado a esto todavía queda la mala sensación

del mal manejo de la salida a oferta pública de la empresa.

Por todo lo expuesto y haciendo honor al título de este artículo, mi posición es neutral (ni comprar, ni vender, simplemente mantener).

Contáctame vía Twitter en @DarioEpstein

martes, 12 de marzo de 2013

Google, ¿la nueva Apple?

Darío Epstein

Google, ¿la nueva Apple?

Hace rato que esta pregunta está dando vuelta en los mercados. Recordemos que las empresas tecnológicas tienen ciclos vinculados a la innovación y desarrollo de productos que las hace subir y bajar del estrellato permanentemente.Veamos un poco de historia:

El nombre Google está inspirado en el término “googol“, palabra inventada hace ocho décadas por el matemático norteamericano Edward Kasner para

referirse al número representado por un 1 seguido de 100 ceros, y que

refleja la misión de la compañía de organizar la inmensa cantidad de

información disponible en la web y en el mundo.

Dos jóvenes estudiantes del doctorado en informática en la escuela de ingeniería de la Universidad de Stanford, Larry Page y Sergey Brin, realizando su tesis, montaron en sus dormitorios un motor de búsqueda.

Corría 1998, época de la fiebre de las “puntocom”, y Larry y Sergey mostraban poco interés en crear su propia empresa. Su amigo David Filo, y uno de los fundadores de Yahoo! los animó a fundar su propia compañía

Después de realizar su plan de negocios, fueron en busca de

inversores. Tocaron la puerta de su amigo y compañero de universidad Andy Bechtolsheim (uno de los fundadores de Sun Microsystems), quien enseguida vio que Google tenía un gran potencial, y firmó un cheque por valor de US$ 100.000, a nombre de Google Inc. Lo llamativo de esto es que Google Inc. no existía,

motivo por el cual un par de semanas más tarde crearon Google Inc. con

el dinero cobrado de ese cheque y de otros inversores (familiares,

amigos y conocidos).

En marzo 2001 Google comienza el vertiginoso crecimiento y es

decisivo el nombramiento de Eric Schmidt como presidente del directorio.

Bajo su capitanía, a fines del 2004 salió a cotizar en el mercado con un precio de corte de US$ 80. Una gran inversión: diez años después cotiza por encima de los US$ 800.

")

Los motivos del avance de Google de estos últimos meses son varios:

- La unidad principal de negocios de la compañía, su motor de búsquedas en Internet y la publicidad que obtiene de ellas, sigue creciendo y a tasas superiores a las esperadas.

- Por otro lado, la compañía fue transformándose a sí misma y apunta a ofrecer a los consumidores productos tecnológicos propios, algo que entusiasma a los inversores y público en general. Están en plena etapa de prueba los Google Glasses, unos anteojos que podrían reemplazar al celular en una hipótesis de máxima con otras funciones innovadoras. El precio de ese gadget se estima que oscilaría entre los US$ 500 y US$ 1.000.

- De concretarse los rumores que están dando vuelta, aunque por ahora desmentidos por la propia empresa, se podría dar lugar a la apertura de tiendas comerciales a la calle con una mayor visibilidad y branding directo, algo que tantas satisfacciones y orgullo le ha dado a Apple. Según los rumores la apertura de las tiendas estaría prevista para la próxima temporada navideña y permitirían que los potenciales clientes puedan probar los productos antes de adquirirlos.

- El lanzamiento de nuevos dispositivos en el segmento de celulares está en carpeta de la mano de Motorola Mobility, empresa que compró (compra polémica por la debilidad de sus Fundamentals) para poder lanzar sus propios celulares.

- Prepara el lanzamiento de una laptop con pantalla táctil (Chromebook Pixel), cuyo sistema operativo es Chrome, diseñado por Google. De esta manera, la empresa busca reforzar su relativamente elevada posición en software introduciéndose en la oferta de dispositivos. Otras compañías como Samsung, HP, Lenovo y Dell ya tienen o están desarrollando productos similares bajo el sistema operativo Windows 8.

Veamos sus números: en el último balance presentado por Google

(cuarto trimestre de 2012), los ingresos registraron un incremento

interanual de 21,9%, totalizando US$ 12,9 mil millones. Si se incluyen

los ingresos de Motorola Mobility, los ingresos consolidados de Google

ascendieron a US$ 14,4 mil millones.

Viendo los números de todo 2012, los ingresos consolidados crecieron

fuertemente, con una caída de margen bruto a 58%, y una caída de margen

EBITDA a 30%. Su resultado neto se materializa en una ganancia por

acción con una tendencia clara y positiva. Pero el inversor debe centrar

su atención en el flujo libre de caja que genera para poder disminuir

deuda (es mínima), pagar dividendos (hoy no lo hace), recomprar acciones

y/o invertir en su capital de trabajo: el crecimiento es constante y

muy saludable tanto el estimado para 2013 como para 2014.

El consenso de mercado tiene un precio objetivo de US$ 848 que quedó desfasado a la luz de las últimas subas. Un 64% de los 47 analistas que opinan en la encuesta recomiendan comprar la acción.

Las dudas respecto a la estrategia surgen cuando los inversores se

preguntan si la empresa está preparada para dedicarse a vender celulares

con marca propia y posiblemente en forma directa porque el nuevo

smartphone de Google (Nexus 4) y su estrategia de competencia vía precios, hicieron que el producto esté recurrentemente agotado

.

La empresa comenzó a cotizar en bolsa en 2004 con poco más de US$ 21

mil millones de capitalización bursátil y hoy vale unos US$ 276 mil

millones. Pero la valuación se ha ido sincerando mucho a lo largo de los

años. Ahora que Google ha confirmado las expectativas que se tenían, su

valuación ha vuelto a subir, con un ratio precio-ganancias de 22 y 18

años si computamos la estimación de ganancias del corriente año, bien

por encima de Apple, y de su competidora más directa en términos de

tamaño como lo es la china Baidu (cotiza a 18 veces ganancias trailing).

Es interesante observar un cuadro comparativo de empresas tecnológicas para ver sus valores

.

")

El inversor deberá seguir la dinámica de ventas, restar importancia

al P/E y seguir de cerca las expectativas del mercado de las ventas de

los productos de Google.

En definitiva, Google ha tomado momentum y a desplazado a Apple en el espacio que ocupaba con los inversores profesionales. No nos extrañaría que pueda tocar el número mágico de US$ 1000 por acción. Pero también vimos la suba y consecuente caída de Apple, por lo que hay que ser cautos ya que la agenda de los inversores institucionales sigue marcando el ritmo.

En definitiva, Google ha tomado momentum y a desplazado a Apple en el espacio que ocupaba con los inversores profesionales. No nos extrañaría que pueda tocar el número mágico de US$ 1000 por acción. Pero también vimos la suba y consecuente caída de Apple, por lo que hay que ser cautos ya que la agenda de los inversores institucionales sigue marcando el ritmo.

domingo, 10 de marzo de 2013

Bolivar era tan valioso como el Dolar

Sabias que en la decada de los 50 el Bolivar era casi tan valioso como el Dolar?

Sabias que en la decada de los 50 el Bolivar era casi tan valioso como el Dolar?

Entre 1953 y 1957,

siendo Presidente de Venezuela, Marcos Pérez Jiménez, ha sido la única

vez en la historia de Venezuela que nuestra moneda el Bolívar, se revaluaba y se ubicaba en 3 bolivares por dolar.

Los consulados de Venezuela en España, Italia y otros países, todos los días, estaban llenos de gente de esas nacionalidades buscando visas para venirse a Venezuela. Pero hay más, segun el Eonomista Asdrubal Baptista, en el año 1956 el bolivar era una de las monedas que tenía máyor valor en todo el mundo.

Asímismo, en ese momento Venezuela también

era el primer productor mundial de petróleo y estaba entre los primeros 5 productores mundiales de hierro. Y hay más: En esos años del

gobierno de Marcos Pérez Jiménez el Producto Interno Bruto de Venezuela

se elevó un 60%… Por encima de Estados Unidos y Gran Bretaña.

Para esos

años la economía más pujante de América era la venezolana. Así mismo, la

Organización Panamericana de la Salud determinó que el mejor sistema de

salud en el continente americano (superando incluso a los Estados

Unidos), era el de Venezuela. Todo esto llevó a la revista “Times” a

incluir a Marcos Pérez Jiménez en su portada de 1955 y lo nombra como

“Hombre del año”. Marcos Pérez Jiménez fue derrocado en 1958… Y ya

sabemos el resto de esta historia. Adjunto la portada de “Times” de

febrero de 1955.

Tomado de: http://loquepiensalagente.net.ve

sábado, 9 de marzo de 2013

El legado económico de Hugo Chávez

Gracias al crecimiento de China e India y a la política monetaria de

los EEUU y la UE, que inflaron el petróleo de los 8$/barril en 1998 a

más de 100$/barril en la actualidad, el consumo per cápita durante los

14 años del Presidente Chávez creció más de 50%, eso sí, al costo de

dejar enormes desequilibrios, desbalances, y un legado económico

nefasto.

En lugar de dejar un modelo de desarrollo y transformación de la

sociedad venezolana, el recién fallecido Presidente Chávez deja al país

un modelo repartista de la renta petrolera, basado en la dependencia del

ciudadano del Estado, la incivilidad, el desempleo y subempleo como

base político-clientelar.

Chávez deja una economía cortesana, así como un modelo autocrático,

absolutista, voluntarista, estatista y presidencialista, basado en la

discrecionalidad administrativa, la inseguridad política y jurídica,

controles de toda índole, expropiaciones y confiscaciones, en vez de un

Estado de Derecho, democracia, autonomía de los poderes públicos, el

respeto por las normas, las leyes y los contratos, garantías, reglas

claras y estables y la libertad económica para la inversión privada en

sectores hasta hoy prohibidos como el petrolero.

Chávez deja una economía que en 14 años creció menos que la de los

países de la OPEP, salvo Libia obviamente; menos que el promedio de

Latinoamérica y el promedio global. Deja, igualmente, una inflación alta

y persistente, que en 2010 fue la mayor del planeta y probablemente lo

sea nuevamente en 2013 (se requieren hoy 16,76Bs para comprar lo que

antes de Chávez se compraba con 1Bs). Deja una moneda nacional con menos

ceros, pero, que en 14 años devaluó más de un 1.000%, la mayor

devaluación de Latinoamérica, América, y la OPEP, después de Angola, así

como la sexta del mundo después de la experimentada en Zimbabue, el

Congo, Angola, Bielorusia y Uzbequistán.

Chávez recibió una economía cuya exportación petrolera representó el

68% de las exportaciones totales en el IV trimestre de 1998, pero, la

deja muchísimo más dependiente de las importaciones y exportaciones

petroleras que hoy representan un 96%.

Chávez deja un modelo arcaico conflictivo de lucha de clases, no uno

de armonía social. Chávez deja una industria petrolera rentística, y

disminuida, en proceso de contracción, en vez de una productiva, y en

proceso de expansión.

Chávez deja programas políticos clientelares llamados misiones, cuyo

fin último es la captación del voto y la dependencia del ciudadano del

Estado, y no programas sociales, que verdaderamente sean inclusivos,

inserten a la gente en la esfera de la producción, independicen al

ciudadano y transformen su vida.

Chávez deja al país sumido en una gran de dependencia del consumo del

asistencialismo, misiones, dádivas y petrolimosnas, de los subsidios a

los alimentos, a la gasolina y otros. En definitiva, Hugo Chávez y el

socialismo del siglo XXI dejan como modelo la pobreza, un sistema que

perjudica a quienes se prometió privilegiar y defender, los más pobres;

un sistema que castiga el mérito y el esfuerzo, mientras premia el

rentismo y la corrupción; una sociedad donde sigue siendo verdad que

entre el colegio privado y el liceo público, jamás un pobre, si pudiese,

escogería a este último.

Ángel García Banchs

martes, 5 de marzo de 2013

Contenido y Estructura de los Estados Financieros bajo Normas Internacionales de Contabilidad

Marzo 05 - El

contenido y la estructura de los estados financieros bajo normas

internacionales de contabilidad se establece en la NIC 1. Estos informes

deberán ser claramente identificados y distinguidos de cualquier otra

información publicada en el mismo documento. Incluirá el nombre de la

empresa, si se refiere a un estado individual o un consolidado, la fecha

de corte, el período cubierto, la moneda de presentación y el nivel de

precisión usado en las cifras (miles, millones).

|

| Foto: www.sxc.hu (Autor: Darren Shaw) |

Balance General

La

compañía debe presentar de forma separada activos y pasivos corrientes y

no corrientes, excepto si una presentación basada en liquidez presenta

información más relevantes y confiable, esto ocurre normalmente en las

entidades financieras.

Un activo se clasificará como corriente

cuando: Se espere realizar, o se pretenda vender o consumir, en el

transcurso del ciclo normal de la explotación de la entidad; se mantenga

fundamentalmente con fines de negociación; se espere realizar dentro

del periodo de los doce meses posteriores a la fecha del balance; o se

trate de efectivo u otro medio equivalente al efectivo, cuya utilización

no esté restringida, para ser intercambiado o usado para cancelar un

pasivo, al menos dentro de los doce meses siguientes a la fecha del

balance. Todos los demás activos se clasificarán como no corrientes.

Un pasivo se clasificará como corriente

cuando: Se espere liquidar en el ciclo normal de la explotación de la

entidad; se mantenga fundamentalmente para negociación; deba liquidarse

dentro del periodo de doce meses desde la fecha del balance; o la

entidad no tenga el derecho incondicional para aplazar la cancelación

del pasivo durante, al menos, los doce meses siguientes a la fecha del

balance. Todos los demás pasivos se clasificarán como no corrientes.

En el balance se incluirán como mínimo

las siguientes partidas: Propiedad planta y equipo, inversiones

inmobiliarias, intangibles, activos financieros, inversiones bajo método

de participación, activos biológicos, existencias, deudores, efectivo y

medios equivalentes, acreedores comerciales, provisiones, pasivos

financieros, pasivos y activos por impuestos corrientes, pasivos y

activos por impuestos diferidos, intereses minoritarios (presentados

dentro del patrimonio), capital emitido y reservas.

Estado de Resultados

Existen

dos formas de presentación del estado de resultados, una basada en la

naturaleza de los egresos y otra basada en la función que cumplan dentro

de la entidad, dependiendo de cuál proporcione una información que sea

fiable y más relevante. Un ejemplo de clasificación utilizando el método

de la naturaleza de los gastos es el siguiente:

Ingresos Ordinarios

|

$

|

|

Otros Ingresos

|

$

|

|

Variación de las Existencias de Productos Terminados y en Curso

|

($)

|

|

Consumos de Materias Primas y Materiales Secundarios

|

($)

|

|

Gastos por Retribuciones a los Empleados

|

($)

|

|

Gastos por Amortización

|

($)

|

|

Otros Gastos de Explotación

|

($)

|

|

Total Gastos

|

($)

|

|

Resultado del Ejercicio

|

$

|

Un ejemplo de clasificación utilizando el método de la función de los gastos es el siguiente:

Ingresos Ordinarios

|

$

|

Costo de Ventas

|

($)

|

Resultado Bruto

|

($)

|

Otros Ingresos

|

$

|

Gastos de Distribución

|

($)

|

Gasto de Administración

|

($)

|

Otros Gastos

|

($)

|

Resultado del Ejercicio

|

$

|

En

el estado de resultados se deben incluir como mínimo las siguientes

partidas: Ingresos, resultado de operación, gastos financieros,

participación en resultados de empresas vinculadas bajo método de

participación, impuesto de renta, resultados minoritarios y el resultado

del ejercicio.

El contenido y estructura del estado de flujos de efectivo se define por medio de la NIC 7, sobre la cual hablaremos en algunos artículos posteriores.

Estado de Cambios en el Patrimonio

Este

informe se puede presentar de dos formas. Una de ellas consiste en

presentar un formato por columnas donde se concilien los saldos

iniciales y finales de cada partida del patrimonio neto. Un método

alternativo al anterior consiste en presentar un estado de cambios en el

patrimonio neto que contenga sólo las partidas de resultado del

ejercicio, ingresos y gastos reconocidos directamente en el patrimonio,

ingresos y gastos atribuido a los tenedores de instrumentos de

patrimonio neto de la dominante y a los intereses minoritarios.

Si se

utiliza esta última alternativa, las partidas relacionadas con

transacciones que los tenedores de instrumentos de patrimonio neto hayan

realizado en su condición de tales, el saldo de las reservas por

ganancias acumuladas y el patrimonio aportado, será reflejado en las

notas.

Notas a los Estados Financieros

En

las notas a los estados financieros se deben revelar las bases

utilizadas para elaborar los estados financieros, las políticas

contables, las bases de medición y reconocimiento de los hechos

económicos, los juicios efectuados por la gerencia para las estimaciones

y aplicación de las políticas contables. Igualmente se debe revelar el

domicilio, forma legal de la empresa, dirección, descripción de las

operaciones, y supuestos sobre el futuro e incertidumbre que puedan

generar riesgos o potenciales ajustes a los estados financieros.

Igualmente en las notas se debe detallar las partidas importantes

presentadas en los estados financieros, el número de acciones

autorizadas, emitidas y pagadas, valor nominal, movimiento de las

acciones en el período, derechos inherentes por tipo de acciones,

acciones readquiridas, naturaleza y propósito de las reservas.

www.sectorial.co

Presentación Estados Financieros - NIC 1 - (descargable)

Suscribirse a:

Entradas (Atom)